Comment surveiller la rentabilité de votre ESN ?

Dans le monde des ESN (Entreprises de Services du Numérique), le pourcentage d'intercontrat – aussi appelé taux d'intercontrat – est un indicateur crucial à surveiller comme le lait sur le feu. Il mesure la part de vos consultants qui se trouvent sans mission facturable à un instant T. En d'autres termes, c'est le taux de "bench" : la proportion du temps pendant lequel des collaborateurs restent disponibles mais non affectés à un projet client et donc à une rentrée d'argent.

Ce taux impacte directement la rentabilité de l'ESN (salaires versés sans revenu en face) et sert de baromètre de la performance organisationnelle. Un taux d'intercontrat trop élevé peut s'avérer alarmant, tandis qu'un taux extrêmement bas peut limiter la flexibilité de l'entreprise.

Dans cet article, nous définirons précisément ce qu'est le pourcentage d'intercontrat et comment le calculer, nous analyserons sa signification pour la performance d'une ESN, les niveaux considérés comme bons, moyens ou critiques dans le secteur, les benchmarks récents disponibles, les impacts d'un taux élevé sur l'activité et la rentabilité, ainsi que les meilleures pratiques pour réduire l'intercontrat.

Qu'est-ce que le pourcentage d'intercontrat ?

Le pourcentage d'intercontrat correspond à la fraction de temps (exprimée en %) pendant lequel les consultants d'une ESN n'ont pas de mission facturable en cours. Autrement dit, ce sont les périodes de latence entre deux missions où le collaborateur est payé à ne rien produire pour un client. Par exemple, si un consultant termine un projet et attend le suivant, tous ses jours sans affectation sont comptabilisés dans l'intercontrat.

Définition : Le taux d'intercontrat mesure la part des collaborateurs disponibles mais non affectés à une mission facturable ou à un projet.

Ces périodes d’intermission sont inhérentes au modèle des ESN et des cabinets de conseil. Elles peuvent survenir entre deux projets, à cause d’un décalage dans le planning, d’un contrat annulé ou simplement d’une baisse temporaire de la demande.

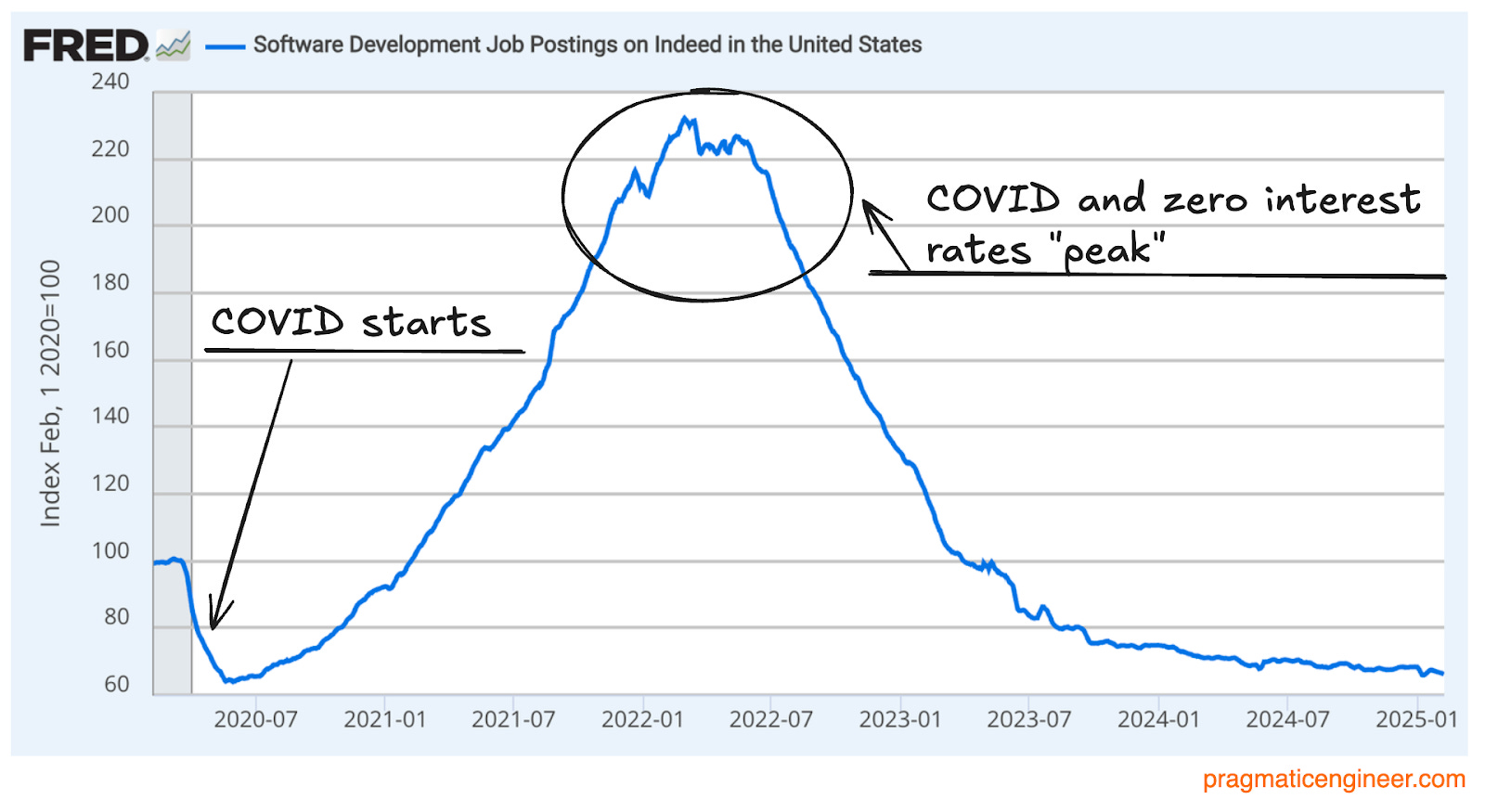

Dernier épisode en date : la dépression post-COVID, où la demande s’est fortement contractée, comme en témoigne ce graphique de FRED (annoté par pragmaticengineer.com) qui illustre l’inversion de la demande sur les compétences en software development aux États-Unis.

L’emballement dans la tech, qui a pu s’expliquer par l’afflux massif de financements et la forte nécessité pour les organisations de s’adapter à une nouvelle organisation, a laissé place à l’inflation et à une moins bonne visibilité pour les entreprises. Répercussion directe, ou légèrement différée, pour les sociétés de conseil en IT et les ESN : une augmentation des fins de mission.

Durant l’intercontrat, le collaborateur peut être mobilisé sur des tâches internes (formation, R&D, avant-vente, etc.), mais il ne génère pas de revenus pour l’entreprise. Du point de vue de l’ESN, l’intercontrat représente donc un coût direct : le salaire et les charges du consultant continuent à être supportés sans facturation en face.

L'intercontrat n'est pas qu'un enjeu financier, c'est aussi une période sensible sur le plan humain. Un consultant en intercontrat prolongé peut ressentir de l'anxiété ou de la démotivation, par crainte d'être inutile ou même de perdre son emploi. Les études signalent des risques de bore-out (ennui au travail), d'isolement, de perte de confiance en soi et in fine d'augmentation du turnover si ces phases s'éternisent. C'est pourquoi les ESN cherchent à occuper intelligemment ces périodes (formation, projets internes, contribution open source ou mécénat de compétences) et à minimiser leur durée.

Comment se calcule le taux d'intercontrat ?

Le calcul du pourcentage d'intercontrat est relativement simple en théorie. Il se base sur le rapport entre le nombre de jours (ou d'heures) non facturés et le nombre total de jours travaillés potentiels sur la période considérée.

La formule générale peut s'écrire ainsi :

Taux d'intercontrat = (Jours en intercontrat / Jours ouvrés travaillés hors congés) × 100 %

- Jours en intercontrat : total des jours où le collaborateur n'était affecté à aucune mission facturable (on exclut généralement les jours de congés, RTT, maladies, formations.).

- Jours ouvrés travaillés (hors congés) : par exemple le nombre de jours théoriquement productifs sur la période, moins les congés et jours fériés. Sur une année, on compte généralement entre 218 et 220 jours ouvrés disponibles par consultant, sauf exceptions liées aux conventions collectives nationales, notamment dans les secteurs bancaire ou assurantiel, où le forfait peut être fixé à 210 jours.

Prenons un exemple concret

Sur une année, un consultant dispose en moyenne de 218 à 220 jours ouvrés, hors congés. Dans certains secteurs, comme la banque ou l’assurance, ce volume est parfois forfaitisé à 210 jours.

Prenons un cas simple.

Un consultant dispose de 20 jours ouvrés sur un mois. Il reste sans mission pendant 4 jours. Son taux d’intercontrat mensuel s’élève alors à 20 %. À l’échelle de l’entreprise, la logique est identique. Si une ESN cumule 1000 jours ouvrés sur le mois et que 120 ne sont pas facturés, son taux d’intercontrat global atteint 12 %.

Dans les faits, le pilotage se fait rarement uniquement en pourcentage. L’indicateur est d’abord suivi en jours d’intercontrat par collaborateur, puis agrégé au niveau d’une PME, d’une business unit ou d’une agence dans les structures plus importantes. Les outils sont variés. ERP, outils internes ou simples fichiers Excel. L’objectif reste le même. Mesurer en continu la part de temps non facturé.

Ce KPI est étroitement lié au taux d’activité (TACE). Celui-ci mesure la part des jours effectivement facturés sur les jours disponibles, hors congés. Un TACE de 80 % signifie concrètement que 20 % du temps n’a pas été valorisé. Cela inclut l’intercontrat, mais aussi certaines activités internes (jours de formations par exemple).

Ce point est central dans la construction du modèle économique. Une ESN ne peut pas vendre du temps comme si ses consultants étaient facturés 100 % de l’année. Le taux d’intercontrat est donc intégré dès le calcul du TJM. En pratique, on considère souvent qu’un consultant sera facturable autour de 220 jours par an, en intégrant 10 à 15 % de temps non facturé. Chaque prestation cotise ainsi à un pot commun, destiné à absorber l’intercontrat à l’échelle d’un périmètre.

Cela représente entre 22 et 33 jours sans mission sur une année. Soit l’équivalent d’un à un mois et demi d’intercontrat cumulé. Ce temps n’est jamais neutre. Il pèse directement sur la rentabilité. Toute la logique opérationnelle consiste donc à le réduire.

Comment interpréter le taux d'intercontrat ?

Le taux d’intercontrat est un KPI stratégique au même titre que le TACE, le pourcentage de marge brute, le pourcentage de marge net. Ces derniers mesurent la performance quand les missions sont vendues. Le taux d’intercontrat, lui, révèle la réalité quand rien ne l’est.

Un taux faible traduit une organisation efficace. Les consultants sont positionnés. Le chiffre d’affaires est généré.

À l’inverse, un taux élevé signale un désalignement. Trop de ressources disponibles. Pas assez de projets en face. Cet indicateur agit comme un signal faible. Il permet d’anticiper les creux d’activité et d’activer rapidement les bons leviers : intensifier l’effort commercial, repositionner les profils, ajuster le staffing.

L’impact est immédiat sur la rentabilité. Chaque jour d’intercontrat coûte. Les charges restent. Le chiffre d’affaires disparaît. Un consultant valorisé à 600 € par jour, sans mission pendant 20 jours, représente 12 000 € de revenus non générés sur un mois. À l’échelle d’une structure, l’effet est démultiplié. Les estimations du secteur situent le coût annuel de l’intercontrat entre 8 000 € et 15 000 € par consultant. Sur une équipe de 50 personnes, avec 10 % d’intercontrat, le manque à gagner dépasse rapidement les 300 000 € par an.

Mais réduire l’analyse à une simple équation financière serait une erreur.

L’intercontrat est aussi un sujet humain. Un consultant sans mission décroche progressivement. Les compétences s’érodent. L’engagement baisse. Le sentiment d’utilité disparaît. À terme, le risque est clair. Les meilleurs profils partent.

Dans un secteur déjà marqué par un turnover élevé, autour de 20 %, le pilotage de l’intercontrat est un enjeu. Mal maîtrisé, il alimente les départs. Bien géré, il devient un levier de stabilité et de performance durable. Tekos permet d’identifier les meilleures opportunités de prospection pour positionner rapidement chaque consultant.

Quels sont les taux d’intercontrat « bons », moyens ou critiques ?

Le taux d’intercontrat varie selon le contexte, mais des repères opérationnels permettent de se situer rapidement.

Taux d’intercontrat | Interprétation | Niveau |

|---|---|---|

0 % – 2 % | C'est bien pour la rentabilité. Mais attention peu de marge de manœuvre pour absorber de nouveaux projets ou former les équipes. Risque de tension opérationnelle. | À surveiller |

5 % – 8 % | Niveau optimal. Bon équilibre entre productivité, flexibilité et continuité d’activité. | Zone cible |

10 % – 15 % Trop d'intercontrats ?Trouvez où placer vos consultants grâce à nos données | Taux élevé. Impact visible sur la marge. Signale un désalignement entre ressources et demande. | Alerte |

> 15 % | Niveau critique. Perte financière significative. Risque structurel si la situation dure. | Zone rouge |

En pratique, la plupart des ESN visent un taux inférieur à 10 %, avec une cible autour de 5 à 8 %. C’est dans cette zone que l’équilibre économique et opérationnel est le plus solide.

La taille de l’entreprise influence également ces niveaux. Les grandes ESN absorbent mieux les variations grâce à la mutualisation. Les structures plus petites sont plus exposées aux fluctuations, avec des variations parfois brutales.

Enfin, ce KPI reste sensible à des facteurs externes. Secteur d’activité, saisonnalité des budgets ou dynamique commerciale peuvent faire varier rapidement l’indicateur.

L’enjeu n’est donc pas uniquement de le mesurer, mais de savoir l’anticiper et l’ajuster en continu.

Quels sont les impacts d'un taux d'intercontrat élevé ?

Un taux d’intercontrat élevé est l’un des principaux facteurs de dégradation de la performance d’une ESN. Ses effets sont immédiats. Et ils s’accumulent.

1. Un impact financier direct

C’est le premier effet. Le plus visible. Le plus évident.

Un consultant en intercontrat ne génère aucun chiffre d’affaires. C'est donc un manque à gagner non récupérable. En revanche, son coût reste intégral. Dans les faits, il faut souvent 4 à 5 consultants facturés pour compenser un seul consultant sans mission.

Au-delà de 15 %, l’équilibre devient fragile. À 20 %, il disparaît. L’entreprise perd de l’argent. Tous les mois.

Le phénomène est d’autant plus critique que l’effet est non linéaire. Passer de 5 % à 10 % ne double pas l’impact. Il le dégrade fortement. Les charges restent fixes. Le chiffre d’affaires, lui, diminue.

2. Une sous-utilisation des talents

Un taux élevé révèle aussi un problème d’allocation des ressources.

Des compétences sont disponibles. Mais elles ne sont pas utilisées. Le consultant ne progresse plus au contact du terrain. Son expérience stagne. Ses compétences peuvent même se déprécier.

Pour l’ESN, c’est un actif qui dort.

Si la situation dure, les décisions deviennent plus dures. Réduction des coûts. Baisse des variables. Ajustement des effectifs.

3. Un impact humain sous-estimé

L’intercontrat n’est pas neutre pour les équipes.

Un consultant sans mission doute. Il perd en repères. Il se sent inutile. L’engagement baisse. La motivation suit.

Le risque est clair. Le consultant se met en recherche. Et souvent, il part.

À terme, cela fragilise la dynamique collective. Et cela dégrade la marque employeur.

4. Un signal négatif pour le marché

Un intercontrat élevé envoie aussi un message à l’extérieur.

Il peut traduire un ralentissement commercial. Un manque de projets. Une difficulté à se positionner.

Dans certains cas, cela pousse à accepter des missions moins pertinentes. Ou à baisser les prix. Ce qui détériore progressivement le positionnement de l’ESN.

Comment optimiser son taux d'intercontrat ?

Réduire l’intercontrat ne repose pas sur un seul levier. C’est un travail transversal. Commercial. RH. Opérationnel.

Mais le levier le plus efficace, et celui au ROI immédiat, reste la détection de nouveaux projets via la prospection. D’autant plus dans un marché devenu ultra-concurrentiel.

1. Anticiper les fins de mission

Tout commence par la visibilité.

Une mission ne doit jamais se terminer sans plan de relais. Les dates de fin doivent être connues, suivies et anticipées. Le pipe commercial doit être aligné avec ces échéances.

Les organisations les plus efficaces synchronisent en continu les équipes commerciales et le staffing. Objectif : enchaîner les missions sans rupture.

2. Diversifier le portefeuille clients

La dépendance est un risque.

Un client qui ralentit. Un secteur qui se contracte. Et l’intercontrat explose.

Diversifier permet d’amortir les chocs. Multiplier les secteurs. Élargir les zones géographiques. Créer des relais de croissance.

C’est un levier direct de stabilité.

3. Développer la polyvalence

Un consultant positionnable sur plusieurs typologies de missions est plus facilement « missionnable ».

Former. Faire évoluer. Croiser les compétences.

La polyvalence augmente mécaniquement le taux de placement.

C’est un investissement rentable.

4. Ajuster le recrutement

Recruter sans visibilité est un risque.

Les ESN les plus matures alignent leurs recrutements avec leur pipe commercial. Elles évitent de surdimensionner les équipes sans projection claire.

Certaines utilisent aussi la sous-traitance ou le freelance pour absorber les pics. Cela permet de lisser la charge.

5. Transformer l’intercontrat en levier

L’intercontrat ne doit pas être un temps mort.

Il peut devenir utile. Formation. Projets internes. Contribution aux réponses commerciales.

Les approches les plus avancées vont plus loin. Elles alignent ces périodes avec des cibles commerciales. Le consultant travaille sur des sujets proches des besoins clients visés.

Résultat : il reste actif. Et il devient plus facilement positionnable.

C’est précisément là que des outils comme Tekos prennent du sens. En exploitant les données passées, ils permettent d’identifier les meilleures opportunités de prospection pour chaque consultant. Et d’accélérer son repositionnement.